自古以來戰爭打的就是錢財,平時藏富於民,需要用錢時則以各種名目、手段要國民將錢、黃金或其他有價值的東西寄付出來,讓仗能繼續遂行下去。戰爭末期日本政府在財政勢窮力蹙的情況下,將腦筋動到臺灣人身上,開始以戶為單位,利用美其名儲蓄、公債、保險、信託等方式,實際進行搶錢的行為。

在上面這張昭和19年(1944)的貯蓄清單中,詳細羅列了政府如何在一年12個月中,利用「貯蓄組合貯金」、「國債債券(國債貯金)」、「銀行預金」、「信用組合、農業會貯金」、「郵便貯金」、「簡易保險、郵便年金掛金」、「生命保險掛金」、「無盡掛金、金錢信託、其他」等方式,將家家戶戶的錢拿出來給政府花用。以下就依五億五千萬元清單中的貯蓄名目,將相關文獻羅列出來:

一、貯蓄組合貯金:臺北市國民貯蓄實施要項

這組文獻的大意,是將臺北市內各區域的市民視為當然的貯蓄組合會員,每個組合冠以組合名稱並設立組合長(例如:大稻埕國民貯蓄組合),再依繳納稅金之多寡,訂定各組合員的所應儲蓄的金額數量。

二、國債債券

1.支那事變報國債券

昭和15年度第四回支那事變報國債券宣傳單

此報國債券是由日本大藏省和勸業銀行共同發行,販售時間為同年9月10日到25日,目標金額是六千萬元;其中面額十元者要賣出450萬份,五元的要賣300萬份。此國債將在10年後償還,沒有利息但每年11月時會進行抽籤,抽中者將會有豐富的津貼(獎金)。

2.支那事變國庫債券

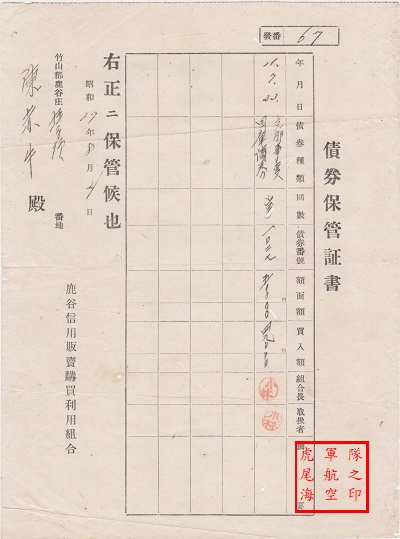

.jpg)

鹿谷信用販賣購買組合發出的債券保管証書,託管人為當地坪仔頂(今南投縣鹿谷鄉秀峰村一帶)住民陳赤牛,他於昭和17年(1942)8月間,購買第二回支那事變國庫債券,番號1027,面額500元,但實際是以490元買入。報國債券為5元和10元,國庫債券一份則要500元,貴很多

三、信用組合、農業會貯金

.jpg)

.jpg)

最常見的貯蓄方式,有閒錢不要放在家裡,存到信用組合或農業組合最安全。

貯金簿的後面也昭示貯蓄的目的:非常時期的日本,必須用貯蓄來渡過,燃燒的愛國心,要用貯金金額來表示。

四、郵便貯金

.jpg)

跟信用組合、農業組合一樣,存到郵便局等於直接進了國庫

五、簡易保險

1.一億戰鬥配置 ‧ 簡易保險倍加入運動

.jpg)

一九四Ο年代前後,日本交通局遞信部、財務局與臺灣總督府的皇民奉公會,共同發起「簡易保險倍加入」運動宣傳單。內容大意是說在日本軍部發起「十號」、「捷號」、「天號」作戰背景下,臺灣島民也要各就戰鬥位置,作戰方式就是讓簡易保險的掛金(分期付款)金額增加至兩千元,盡速達成本島儲蓄五億五千萬元的目標

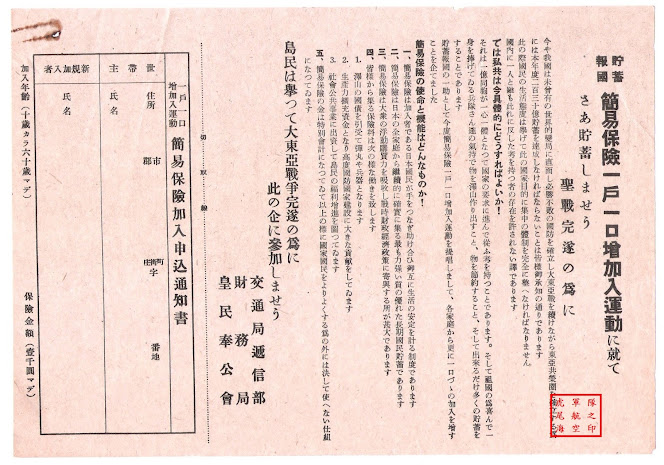

2.貯蓄報國 ‧ 簡易保險一戶一口增加入運動

.jpg)

同樣在一九四O年代,由交通局遞信省、財務局、皇民奉公會為發起主體,鼓吹 「島民は舉つて大東亞戰爭完遂の為に此の企に參加しませう」,要求臺灣人在簡易保險上,每一戶要再增加一個被保險人,以達成今年度230億的目標,如此戰爭能繼續打下去,大東亞共榮圈才能繼續確保。

六、生命保險掛金

生命保險就是一般保險,每年都要繳納,日本政府也把此納入貯蓄的一環;其就像這個保險金額收袋上面所列:國旗是每家門前都要掛的,保險是每家每人都保的

高額貯蓄決定通知書

上面幾種貯蓄方式與金額或許無法滿足日本當局對於戰爭金錢的需求,因此又有高額國民貯蓄組合的出現。這張文獻即是昭和19年8月15日,竹東郡高額國民貯蓄組合發給峨嵋庄民楊盛懷的通知書,告知他自今年8月中到12月中,每兩個月要繳67元,合計201元。在當時一個火柴盒也才60錢,每兩個月要繳67元,是一筆非常大的開銷,但別忘了,平常也還有其他稅收和雜支要繳,那又是另一個要錢的故事了。

沒有留言:

張貼留言